2024-й банки Татарстана могут смело записать себе в актив. Вопреки усилению санкций и ужесточению денежно-кредитной политики, сектор закончил его без серьезных потерь, при этом сумел показать рекордную прибыль и высокие темпы кредитования. Больше других отличились Ак Барс Банк и «Аверс», собравшие основные финансовые «сливки». Чемпионом по росту прибыли оказался «Банк 131», который умело лавирует на волнах кризиса трансграничных платежей. О том, у кого из банкиров прибыль росла как на дрожжах, кому свои средства доверяет население, а кого покинули «юрики», читайте в материале «БИЗНЕС Online».

Кредитные учреждения вслед за решениями ЦБ просто повышали ставки как по кредитам, так и вкладам

Кредитные учреждения вслед за решениями ЦБ просто повышали ставки как по кредитам, так и вкладам

Банки Татарстана заработали 25,7 млрд рублей

В 2024 году российский банковский сектор, несмотря на непростые внешние условия и ужесточение денежно-кредитной политики (ДКП), показал бурное развитие. И даже основное событие на финансовом рынке, а именно — рост ключевой ставки с 16 до 21% годовых, не смог его остановить. Кредитные учреждения вслед за решениями ЦБ просто повышали ставки как по кредитам, так и вкладам.

Российский банковский сектор по итогам 2024 года заработал рекордные 3,8 трлн рублей. Вместе с тем сводная прибыль сектора составила 3,4 трлн рублей (из-за отрицательной переоценки ценных бумаг, которую банки отразили напрямую в капитале). С прибылью сработали 205 банков, или 65% от общего количества. При этом нужно понимать, что на долю прибыльных банков приходится 98% активов банковской системы страны, т. е. убыточными оказались в основном небольшие банки. Традиционно бо́льшая часть прибыли была заработана Сбербанком.

Такой огромный результат связан с ростом объемов банковского бизнеса, ростом комиссионных доходов и низкими расходами на создание резервов по ссудам. Несмотря на рост ставок, маржа осталась достаточно высокой — 4,4%, а без учета результатов Сбербанка — 3,8%.

У татарстанской банковской системы хоть и не такие высокие показатели, но все равно есть чему порадоваться. Прибыль банков, зарегистрированных в республике, за год выросла более чем в 2 раза на 116%. Если по итогам 2023 года банки РТ заработали 11,9 млрд рублей, то за 2024-й — 25,7 млрд рублей. Активы республиканских кредитных организаций за данный период выросли на 11%, составив почти 1,3 трлн рублей. Кредитный портфель увеличился на 20%. Ссудная задолженность клиентов перед банками прибавилась на 90 млрд рублей (536 млрд вместо 445 млрд рублей).

«Юрики» брали кредиты в ожидании выплат из бюджета

Банки выдавали компаниям кредиты на протяжении практически всего года ускоренными темпами: крупный и малый бизнес брал деньги в долг не только по плавающим ставкам, но и по фиксированным — на короткие сроки. Даже глава Центробанка Эльвира Набиуллина признала, что рост спроса на кредиты в 2024 году существенно превзошел оценки Банка России. Заемщики были готовы брать кредиты по более высоким ставкам из-за растущих инфляционных ожиданий, рекордных прибылей, а также из-за расчета занять освободившиеся перспективные ниши на рынках. Глава ЦБ добавила, что объемы бюджетных стимулов имели большее влияние на кредитование, чем ранее предполагал регулятор, поскольку «компании, заключившие госконтракты, были готовы брать кредиты по повышенным ставкам в ожидании выплаты из бюджета».

Итогом стало то, что корпоративные клиенты увеличили свою кредитную задолженность перед татарстанскими банками на 26% с 237 млрд до почти 300 млрд рублей. Объем кредитов, выданных за минувший год, увеличился на 21%. Если за весь 2023 год юридическим лицам было выдано 205 млрд рублей в виде займов, то в 2024-м — уже 248 млрд рублей.

Если смотреть еще глубже, то кредитование обрабатывающих производств за год выросло в 2 раза с 80 до 160 млрд рублей, из которых 107 «ушло» на производство транспортных средств, а кредитование отраслей, занятых добычей топливно-энергетических полезных ископаемых, снизилось в 8 раз до 1 млрд рублей, а производители кокса и нефтепродуктов «набрали» в 7 раз больше кредитов — рост с 3 млрд до 21 млрд рублей.

Таким образом, темпы расширения кредитования превысили прогноз ЦБ, и даже небывало высокий уровень ключевой ставки в таких условиях оказался недостаточным для того, чтобы вернуть кредитование к более сбалансированным темпам.

На 1 января 2025 года совокупный размер ипотечных кредитов, выданных татарстанцам, составил 657 млрд рублей. Это на 12% больше, чем годом ранее

На 1 января 2025 года совокупный размер ипотечных кредитов, выданных татарстанцам, составил 657 млрд рублей. Это на 12% больше, чем годом ранее

«Физики» тоже закредитовались

Физические лица, которые более чутко реагируют на изменение кредитных условий, к удивлению, также нарастили свой кредитный портфель. Ссудная задолженность физических лиц перед татарстанскими банками выросла на 9% с 187 млрд до 204,6 млрд рублей. И это несмотря на то, что прошлый год оказался одним из самых непростых и нетипичных для рынка розничного кредитования физлиц: здесь и рост ключевой ставки, и отмена части популярных ипотечных программ, и макропруденциальная политика (ужесточение требований к качеству потенциальных заемщиков).

Но общие цифры говорят об обратном: на 1 января 2025 года совокупный размер ипотечных кредитов, выданных татарстанцам, составил 657 млрд рублей. Это на 12% больше, чем годом ранее. Но есть и другая сторона медали — объем просроченной задолженности по ипотеке в Татарстане достиг максимума за всю историю наблюдений. За 2024 год он вырос в 2 раза до 2,5 млрд рублей.

Помимо этого, на рост кредитной задолженности физических лиц повлияло восстановление выдачи автокредитов по льготным программам от китайских автопроизводителей, при этом доля китайских марок в выдачах автокредитов по новым автомобилям приблизилась к 50%.

Дополнительно к этому активный рост показал сегмент кредитных карт, которые уже составляют 27% от размера портфеля необеспеченных ссуд. Учитывая тот факт, что ставки по кредитным картам всегда были высокими, кредитки чаще всего берут из-за наличия льготных периодов, в рамках которого заемщики оплачивают текущие расходы. А вот потребительское кредитование замедляется, поскольку начинают действовать ограничения ЦБ, эффект от которых ожидался немного раньше.

В целом по всей России остаток средств физлиц в банках за 2024 год возрос на 26,1% и составил 57,5 трлн рублей. Это в 1,5 раза превышает прирост вкладов за 2023 год. Основная причина — возврат наличных средств в банки на фоне высоких ставок по вкладам.

Однако у татарстанских банковских учреждений ситуация диаметрально противоположная. В то время как весь банковских сектор «пылесосит» вклады, республиканские банки за год потеряли 9% от всего объема привлеченных средств. Если на 1 января 2024 года объем вкладов населения составлял 157,3 млрд рублей, то уже через год — только 143,8 млрд рублей. Почему так произошло? Судя по данным рейтинга банков на сайте banki.ru, вклады россиян в течение 2024 года активно перетекали в крупнейшие федеральные банки, которые развернули нешуточную борьбу за кошельки вкладчиков и радовали завидными ставками. К примеру, в декабре прошлого года средняя максимальная ставка по вкладам в 10 кредитных организаций, привлекающих наибольший объем депозитов физических лиц, превысила 22% годовых, т. е. даже выше уровня ключевой ставки на тот момент (21%), следует из статистики ЦБ.

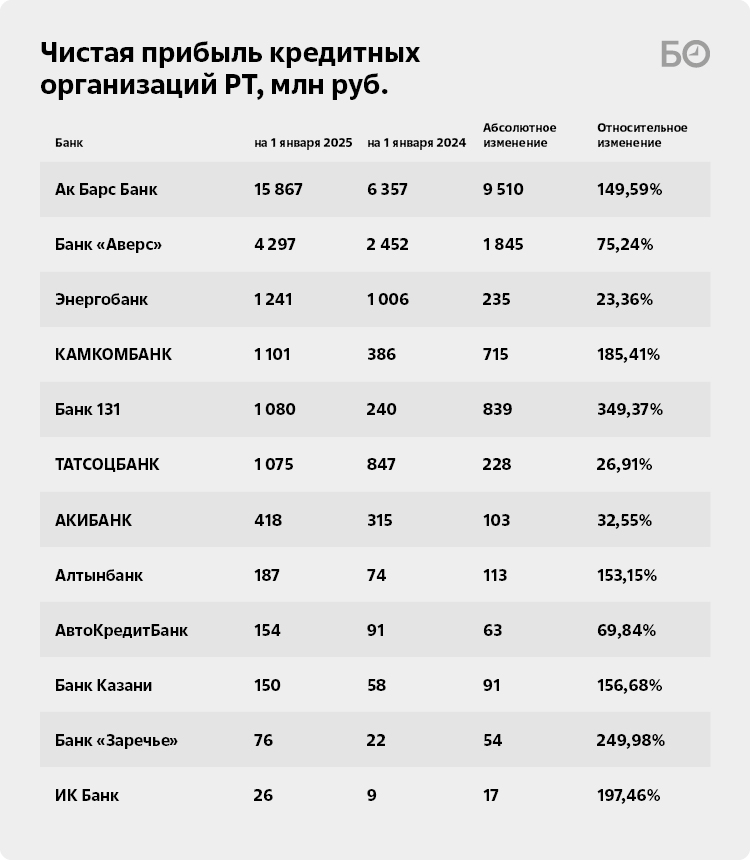

Ак Барс Банк заработал почти 15,9 млрд рублей. Это 62% от общей прибыли татарстанских банков

Ак Барс Банк заработал почти 15,9 млрд рублей. Это 62% от общей прибыли татарстанских банков

Ак Барс Банк наверстывает упущенное

По традиции начнем обзор с опорного банка республики, Ак Барс Банка, который занял 1-е место в нашем рейтинге. Банк заработал почти 15,9 млрд рублей. Это 62% от общей прибыли татарстанских банков. В 2024 году АББ увеличил прибыль в 2,5 раза по сравнению с 6,4 млрд рублей в 2023-м. Как сообщили в кредитной организации, устойчивый рост прибыли обусловлен высокими процентными ставками, которые позволили увеличить маржинальность кредитных операций. Кроме того, повлияло участие АББ в льготных государственных кредитных программах. При этом, по словам представителя банка, основной вид дохода — это чистый процентный доход.

И действительно, если в 2023 году объем процентных доходов составил 64,5 млрд рублей, то по итогам прошлого года банк получил почти 108 млрд рублей. Но наряду с этим увеличились и процентные расходы. Если в 2023-м они составляли 39,7 млрд рублей, то в 2024-м — 75,8 млрд рублей. Сальдо по итогам 2023-го оказалось равно 24,8 млрд рублей, в 2024-м на 7,4 млрд рублей больше — 32,3 млрд рублей.

По состоянию на 1 января 2025 года собственный капитал Ак Барс Банка составил 100,8 млрд рублей, увеличившись по сравнению с 2023-м почти на 5%, или на 4,3 млрд рублей, 18 млрд из которых пришлось на графу «дополнительный капитал». На 20 млрд рублей увеличился базовый капитал.

Активы Ак Барс Банка по состоянию на 1 января 2025-го составили 956 млрд рублей, увеличившись за год на 11,5%, или на 99 млрд рублей. Если по итогам 2023 года ссудная задолженность клиентов была поровну поделена между «физиками» и «юриками», то сейчас корпоративные клиенты заняли бо́льшую часть портфеля. Кредитный портфель составил 418 млрд рублей, увеличившись на 14% с 1 января 2024 года. При этом кредиты физическим лицам выросли на 9%, или 15,9 млрд рублей, достигнув 188,5 млрд рублей. Корпоративный кредитный портфель прибавил 33%, или 56,8 млрд рублей, и достиг 229,6 млрд рублей. В банке пояснили, что основной рост портфеля произошел благодаря кредитованию крупного и среднего бизнеса, включая факторинг.

Если в прошлые годы банк размещал свободные средства на «межбанке», то по итогам 2024-го объем межбанковского кредитования снизился с 153 млрд до 87 млрд рублей. При этом Ак Барс Банк нарастил объем привлеченных МБК с 71 млрд до 132,7 млрд рублей. Причина такого перетока в том, что банки в последнее время стали постоянными покупателями облигаций как федерального займа, так и корпоративных. Ак Барс Банк за год увеличил вложения в облигации на в 1,6 раза с 140 млрд до 225 млрд рублей. Т. е. банк тратит свободные средства на покупку ОФЗ и, помимо купона по таким бумагам, банк также получает доход от того, что растет рыночная стоимость облигаций.

Прочие активы банка увеличились почти на 10% с 69,5 млрд до 76,5 млрд рублей. При этом у банка ухудшилась финансовая подушка: высоколиквидные активы, куда входят наличные в кассах, средства, хранящиеся на счетах в других коммерческих банках и резервных счетах, и финансовые инвестиции в высоколиквидные активы снизились на 17,5% с 80,4 млрд до 66,3 млрд рублей. В связи с этим снизился и норматив достаточности собственных средств (капитала) Н1.0 — с 14,05 до 13,3%, что не является критичным.

Заметно изменилась и пассивная часть баланса. За год объем вкладов физлиц сократился на 8,6% с 98,2 млрд до 89,7 млрд рублей. Скорее всего, это связано с более агрессивной ценовой политикой банков-конкурентов, но в АББ указывают, что на данное снижение основное влияние оказал отток валютных вкладов.

Если на счетах «физиков» убыло, то средства на расчетных и депозитных счетах корпоративных клиентов выросли, хоть и незначительно (с 499 млрд до 507 млрд рублей), в том числе остатки на счетах снизились с 108 млрд до 106 млрд рублей, т. е. только на депозитах юридических лиц «лежит» более 400 млрд рублей. Напомним, фондирование Ак Барс Банка происходит в первую очередь за счет средств компаний, подконтрольных правительству РТ.

") Самым динамичным по росту чистой прибыли за 2024 год стал «Банк 131», который был основан IT-предпринимателем Дмитрием Еремеевым (на фото)

Самым динамичным по росту чистой прибыли за 2024 год стал «Банк 131», который был основан IT-предпринимателем Дмитрием Еремеевым (на фото)

Технологичный Еремеев

Самым динамичным по росту чистой прибыли за 2024 год стал «Банк 131», который был основан IT-предпринимателем Дмитрием Еремеевым, создавшим кешбэк-сервис ePN.bz. Основной задачей «Банка 131» является помощь в упрощении ведения бизнеса и финансовых транзакций для компаний по всему миру, в том числе для малого и среднего бизнеса, а также самозанятых.

Сложившаяся геополитическая обстановка сыграла на руку основателю банка. Построенная им бизнес-модель показала великолепные результаты — по итогам 2024-го «Банк 131» отобразил почти 1,1 млрд рублей в виде чистой прибыли. Это в 4,5 раза больше, чем финансовая организация заработала в 2023-м. Тем не менее в абсолютном зачете по соответствующему показателю у банка только 5-е место в нашем рейтинге.

Как пояснили в самой кредитной организации, главными факторами роста прибыли АО «Банк 131» в 2024 году, повлиявшими на увеличение прибыли за прошедший год, стало активное привлечение новых клиентов, а также запуски новых корпоративных и розничных продуктов. «Дополнительным фактором является высокая ключевая ставка Банка России, которая позволяет наиболее выгодно размещать временно свободные денежные средства», — добавили в банке.

И действительно, объем размещенных свободных денежных средств в других банках увеличился почти в 2,2 раза. Если на начало 2024 года банк выдал межбанковские кредиты на сумму 2,7 млрд рублей, то уже на 1 января 2024-го эта сумма составляла почти 6 млрд рублей. С размещенных средств банк получил в виде процентных доходов 1,04 млрд рублей — это в 4 раза больше, чем годом ранее.

Вся деятельность банка фокусируется на предпринимателях и компаниях, работающих в интернете. Банк помогает им осуществлять массовые выплаты, а также решает проблему расчетов для международного цифрового бизнеса. Если на таких операциях в 2023-м банк заработал 1,2 млрд рублей в виде комиссий, то по итогам 2024-го в 2,3 раза больше — 2,8 млрд рублей.

Средства предприятий в пассивах банка выросли на треть с 896 млн до 1,2 млрд рублей. Высоколиквидные активы банка, которые можно максимально быстро конвертировать в безналичные средства и денежную наличность, показали почти 160-процентный рост, увеличившись с 1,14 млрд до 3,1 млрд рублей. Благодаря всем этим факторам активы банка показали почти двухкратную динамику, увеличившись до 9,2 млрд рублей. Это столько же, сколько имеют в активах АвтоКредитБанк, Алтынбанк, банк «Заречье» и ИК Банк, вместе взятые.

В банке указали, что значительное увеличение активов банка обусловлено существенным увеличением пассивов (привлеченных денежных средств) и собственных средств банка, чему способствовала грамотная стратегия банка по максимально надежному и консервативному размещению денежных средств. «Банк с даты своего основания осуществляет размещение денежных средств исключительно в Банке России, что обеспечивает полную безопасность размещения финансов для клиентов Банка и повышает надежность и привлекательность банка», — отметили в организации.

В 2024 году банк расширил лицензию на осуществление банковских операций, дополнив ее правом открывать текущие счета и вклады физическим лицам, что позволило запустить новые продукты и сервисы для клиентов – физических лиц. Кроме того, в июне 2024 года было запущено мобильное приложение для трансграничных переводов физических лиц.

По данным пресс-службы банка, в планах активное развитие направления взаимодействия с физическими лицами как в части осуществления расчетных и переводных операций, так и в части привлечения денежных средств физических лиц во вклады.

В целом у банка популярным транзакционным направлением в 2024 году стала услуга приема и обработки онлайн-платежей для юридических лиц и ИП, занимающихся продажей товаров и предоставлением услуг в сети интернет. Доля данного направления в транзакционных доходах банка составила в 2024 году 64%. Другим популярным направлением в 2024-м была услуга по автоматизированному переводу денежных средств от юридических лиц — агрегаторов онлайн- и офлайн-услуг, маркетплейсов в пользу их партнеров — самозанятых – исполнителей и партнеров упомянутых онлайн-сервисов и площадок.

«Аверс» получил в виде процентных доходов 25,5 млрд рублей против 13,6 млрд рублей годом ранее, комиссионные доходы остались практически на уровне 2023-го — 480 млн рублей

«Аверс» получил в виде процентных доходов 25,5 млрд рублей против 13,6 млрд рублей годом ранее, комиссионные доходы остались практически на уровне 2023-го — 480 млн рублей

Кэптивный банк ТАИФа ставит очередные рекорды

Второе место по прибыльности — у банка «Аверс». Чистая прибыль кредитной организации, находящейся под контролем собственников и топ-менеджеров ТАИФа, составила 4,3 млрд рублей, превысив на 1,8 млрд рублей прибыль, полученную по итогам 2023-го.

Активы банка выросли на 10,6% с 181 млрд до 201,2 млрд рублей. Благодарить за это надо другие банки. Объем выданных МБК увеличился на треть с 87 млрд до 116 млрд рублей, но при этом сократились вложения в облигации. Если на начало 2024-го в облигации было вложено почти 49 млрд рублей, то уже на начало этого года — 35,7 млрд рублей. Акционеры банка, в зависимости от доходности тех или иных инструментов и рыночной конъектуры, размещают свои средства то на депозитных счетах, то вкладывают их в облигации или вексели, выпущенные банком. При этом банк продолжает придерживаться консервативной политики, не рискуя размещать свои средства в ценные бумаги. Что касается собственных векселей, то был выпущен очередной «пакет», увеличивший их стоимость на 14 млрд рублей с 81,5 млрд до 96,2 млрд рублей.

С этим, скорее всего, связано и снижение остатков на расчетных счетах, сумма которых за год сократилась с 12,7 млрд до 5,1 млрд рублей. В целом с учетом депозитов объем средств предприятий снизился на 3,5 млрд до 10,4 млрд рублей. Аналогичная участь постигла и «другие» средства акционеров. За год остатки на счетах «физиков» снизились на 8,4% (с 29,2 млрд до 26,8 млрд рублей). Это классическая история для банка: вкладной портфель не привязан к рыночным условиям, а его колебания связаны с решениями «основных» вкладчиков.

Можно предположить, что суммы со вкладов и депозитов периодически перетекают в эти инструменты, поскольку бонды дают инвесторам более широкие возможности, чем вклады: при соответствующем управлении рисками облигации позволяют получить более высокую доходность, а также реализовывать различные инвестиционные стратегии — хеджирование от роста инфляции или ключевой ставки. Кроме того, в комбинации с инвестированием через ИИС можно получить дополнительные налоговые льготы или налоговые вычеты.

Что касается доходов, то по итогам 2024 года банк получил в виде процентных доходов 25,5 млрд рублей против 13,6 млрд рублей годом ранее, комиссионные доходы остались практически на уровне 2023-го — 480 млн рублей. При этом на фоне нестабильного курса рубля доходы от операций с иностранной валютой и их переоценкой, а также других операционных доходов снизились с 66,4 млрд до 38,3 млрд рублей.

На 1 января 2025 года величина активов Энергобанка увеличилась на 3,8% и составила 22,6 млрд рублей. Основной причиной роста стало увеличение кредитного портфеля, который вырос на 8% до 18 млрд рублей

На 1 января 2025 года величина активов Энергобанка увеличилась на 3,8% и составила 22,6 млрд рублей. Основной причиной роста стало увеличение кредитного портфеля, который вырос на 8% до 18 млрд рублей

Санкции прибыли не помеха

На 3-м месте по размеру прибыли — Энергобанк. Кредитная организация, остающаяся финансовым активом семьи Хайруллиных, за год сгенерировала 1,24 млрд рублей чистой прибыли, что на четверть, или на 234 млн рублей, больше, чем за 2023-й. Как сообщили в кредитной организации, основными драйверами роста прибыли банка в 2024 году стали доходы от корпоративного и розничного кредитования.

На 1 января 2025 года величина активов Энергобанка увеличилась на 3,8% и составила 22,6 млрд рублей. Основной причиной роста стало увеличение кредитного портфеля, который вырос на 8% до 18 млрд рублей. Как рассказали в Энергобанке, рост розничного кредитного портфеля банка был обусловлен возросшим спросом со стороны населения на программы ипотечного кредитования. Наибольшей популярностью пользовались программы льготного кредитования, с государственной поддержкой, процентные ставки по которым существенно ниже рыночных кредитов. На них пришлось более 60% всех выданных банком розничных кредитов, или 77% всех выданных ипотечных ссуд. Согласно отчетности, кредитный портфель розничных клиентов вырос за год на 1,5 млрд рублей с 3,5 млрд до 5 млрд рублей. При этом ссудная задолженность юридических лиц снизилась на 1% до 12,95 млрд рублей.

На 0,2 млрд рублей снизились остатки на расчетных счетах юридических лиц, общий объем средств корпоративных клиентов составил 6,2 млрд рублей, что на 3,7% меньше, чем год назад.

Вкладной портфель тоже показал отрицательную динамику. Снижение составило незначительные 132 миллиона. Сумма средств физических лиц в банке снизилась с 5,6 млрд до 5,4 млрд рублей. В банке данное снижение объясняют тем, что некоторые игроки банковского сектора предлагали населению ставки по вкладам существенно выше ключевой ставки Банка России, тогда как Энергобанк предлагает вклады на условиях среднерыночных процентных ставок, что является экономически обоснованным.

Напомним, в конце ноября минюст США обновил санкционный список, добавив в него три банка из Татарстана. Под ограничения попал казанский Энергобанк, набережночелнинские Акибанк и Камкомбанк. Минфин США объяснил решение тем, что таким образом будут «пресечены попытки этих банков использовать международную финансовую систему для оплаты технологий и оборудования», которые Россия использует в конфликте с Украиной.

Несмотря на такие вроде бы жесткие ограничения, Камкомбанк (как и Энергобанк) отработал 2024-й с положительным результатом. За год банк сумел нарастить свою чистую прибыль почти в 3 раза. Если по итогам 2023 года банк отобразил 385 млн рублей в виде чистой прибыли, то уже в 2024-м — 1,1 млрд рублей. Только на комиссионных доходах банк заработал 586 млн рублей, что в 3,5 раза больше прошлогодних показателей. Нарастил в 2,5 раза банк и процентные доходы — 1,27 млрд против 525 млн рублей в 2023-м.

Активы Камкомбанка по состоянию на 1 января 2025-го составили 10,8 млрд рублей, увеличившись за год почти в 1,5 раза, или на 3,4 млрд рублей. Кредитный портфель составил 5,8 млрд рублей, увеличившись в 1,7 раза. При этом кредиты физическим лицам остались без изменений, а корпоративный сектор закредитовался более чем в 2 раза больше — с 2,1 млрд до 4,8 млрд рублей.

Пассивы банка также претерпели сильные изменения, но не в положительную сторону. Средства на счетах и депозитах предприятий и организаций снизились на четверть с 3,1 млрд до 2,35 млрд рублей. Зато остатки на счетах физлиц увеличились в 1,7 раза с 2,4 млрд до 4 млрд рублей.

Акибанк Ильдара Галяутдинова и Ильшата Фардиева заработал за ушедший период 417 млн рублей, что на 32% больше, чем за 2023 год. Активы банка выросли всего на 1,9% до 22,6 млрд рублей. Произошло это по причине роста кредитного портфеля. Это «особая заслуга» юридических лиц, ссудная задолженность которых перед банком увеличилась на 10% с 5,7 млрд рублей до 6,2 млрд рублей. Кредитный портфель физических лиц сжался на 14% до 452 млн рублей. Кроме этого, основные средства банка претерпели изменения, снизившись на 10%, до 1,2 млрд рублей. Вкладчики банка «вытащили» часть средств, оставив банк с 8,3 млрд рублей, что на 685 млн рублей меньше, чем годом ранее.

Как рассказала управляющий ВТБ в Татарстане, вице-президент ВТБ Марьям Давлетшина, общий кредитный портфель филиала за год вырос почти с 456 млрд до 562 млрд рублей

Как рассказала управляющий ВТБ в Татарстане, вице-президент ВТБ Марьям Давлетшина, общий кредитный портфель филиала за год вырос почти с 456 млрд до 562 млрд рублей

Что у крупняков?

Обзор деятельности федеральных гигантов, предоставивших «БИЗНЕС Online» свои данные, начнем со второго по величине банка страны. Местное подразделение банка ВТБ также неплохо увеличило свои показатели. Как рассказала управляющий ВТБ в Татарстане, вице-президент ВТБ Марьям Давлетшина, общий кредитный портфель филиала за год вырос почти с 456 млрд до 562 млрд рублей. При этом кредитный портфель физических лиц вырос с 212,4 млрд до 256,8 млрд рублей, а юридических лиц — с 244,1 до 305,9 млрд рублей. Наращивание в разрезе кредитования показали только юрлица: им в 2024 году было выдано 235,2 млрд рублей против 201 млрд рублей в 2023-м, тогда как «физики» взяли всего 70 млрд рублей против 101 млрд рублей в 2023-м.

Пассивы банка также увеличились. Вкладной портфель вырос почти в 1,5 раза и показал 85-миллиардную прибавку — 247 млрд рублей. Это на 100 млрд больше, чем привлекли все татарстанские банки. Остатки на счетах и объем депозитов юрлиц превысили 222 млрд рублей, увеличившись за год более чем в 1,4 раза.

Татарстанский филиал на 100% государственного отраслевого Россельхозбанка в 2024 году на развитие агропромышленного комплекса Республики Татарстан направил 22,6 млрд рублей. Из них порядка 80% аграрии получили на льготных условиях. По словам директора филиала Ляли Кудерметовой, по итогам 2024 года из всего объема выданных льготных кредитов на проведение сезонно-полевых работ республиканскими финансовыми структурами, в том числе филиалами федеральных банков, доля татарстанского филиала Россельхозбанка достигла 50%, из них по кредитам МФХ — 90%.

По словам директора филиала Россельхозбанка Ляли Кудерметовой, по итогам 2024 года из всего объема выданных льготных кредитов на проведение сезонно-полевых работ республиканскими финансовыми структурами, в том числе филиалами федеральных банков, доля татарстанского филиала Россельхозбанка достигла 50%

По словам директора филиала Россельхозбанка Ляли Кудерметовой, по итогам 2024 года из всего объема выданных льготных кредитов на проведение сезонно-полевых работ республиканскими финансовыми структурами, в том числе филиалами федеральных банков, доля татарстанского филиала Россельхозбанка достигла 50%

На проведение сезонно-полевых работ в 2024 году в республике банк выделил 16,8 млрд рублей, из них 13 млрд рублей выдано в рамках программы льготного кредитования.

«В текущих условиях Россельхозбанк как опорный банк АПК финансировал и будет продолжать финансировать как действующих, так и новых клиентов, которые оказались в сложной ситуации, связанной с выбором финансовой организации. Миссия Россельхозбанка — оказывать поддержку агрокомплексу с целью обеспечения продовольственной безопасности страны», — отметила директор татарстанского филиала Россельхозбанка.

Что же касается сбережений средств клиентов, как физических, так и юридических лиц, то итогам года общий портфель привлеченных средств составил 74 млрд рублей, что на 53% больше, чем годом ранее. Из них средства юридических лиц — 43 млрд рублей, которые за год выросли в 2 раза. Портфель привлеченных средств населения за год увеличился на 15% и по итогам 2024-го составил более 31 млрд рублей.

У подконтрольного «Татнефти» Банка ЗЕНИТ в прошлом году дела пошли в гору. Чистая прибыль кредитной организации по итогам 2024-го составил 9,7 млрд рублей, тогда как еще в 2023 году банк отобразил убыток в 1,3 млрд рублей. В целом в 2024 году Банк ЗЕНИТ нарастил кредитный портфель всего на 2,5% до 194 млрд рублей. При этом прирост кредитного портфеля физических лиц «отрицательный» — минус 1,6%. Кредитный портфель юридических лиц за отчетный период увеличился на 4,8%. Также в 2024-м совокупный объем привлеченных средств розничных клиентов республики вырос почти на 11%, а остатки на расчетных счетах и объем депозитов юрлиц снизились на 18%.

Комментарии 12

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.