«Квартиры перестали покупать, у застройщиков проблемы, цены упадут на треть», — примерно такие прогнозы популярны сегодня среди различных блогеров, риелторов и аналитиков. Август продолжил катастрофу июля, когда спрос на квартиры в Казани упал более чем в 2 раза — эскроу-счета почти не пополняются, новостройки покупают плохо. В том, каков запас прочности у девелоперов, появятся ли обманутые дольщики, когда оживет рынок недвижимости, вместе с экспертами разбирался «БИЗНЕС Online».

После отмены льготной ипотеки квартиры никто не покупает — значит, стройка жилья обвалится, говорят аналитики

После отмены льготной ипотеки квартиры никто не покупает — значит, стройка жилья обвалится, говорят аналитики

«Август стал совсем жидким — эскроу-счета почти не пополняются»

Алармистские прогнозы в стиле «нам всем песец» затопили в последнее время практически все информационные каналы в сфере недвижимости. После отмены льготной ипотеки квартиры никто не покупает — значит, стройка жилья обвалится, говорят аналитики. Чтобы спасти бизнес и пополнить эскроу-счета, застройщики снизят цены на квартиры — и неизбывное счастье захлестнет покупателей, зарабатывающих пока что проценты на депозитах. Что ж, попробуем разобраться в том, что ждет рынок недвижимости в ближайшем будущем.

Взглянем на цифры. В июне в Казани было куплено примерно 1,3 тыс. новых квартир, а в июле — 565. Примерно такое же падение отмечают и в других городах-миллионниках России, в среднем падение — на 51%.

Август оказался еще хуже. «Если в июле еще что-то капало, то август стал совсем „жидким“, эскроу-счета почти не пополняются», — оценили ситуацию в Татарстане представители банков на круглом столе, организованном управлением жилищной политики Казани в конце месяца. Вдобавок Центробанк ужесточает контроль, требует доначисления резервов по кредитным договорам с застройщиками — и оценивается все, вплоть до стажа и объема ввода жилья. «Очень много составляющих, — говорят о требованиях ЦБ в банках. — Ранее такого не было, растут суммы, которые Центробанк хочет видеть в резервах». То есть на всякий случай регулятор хочет иметь подушку безопасности банковской системы, а это требует денег.

Все это значит, что у застройщиков будет расти себестоимость: при слабом наполнении эскроу-счетов кредиты на строительство будут дорожать вплоть до ставки «ключ + 3%». Денег нет — растет риск банкротства. Особенно рискуют те, кто продает недорого, близко к затратам на строительство — чаще всего это не в самой Казани, а в прилегающих районах.

Что дальше? Разорившиеся девелоперы поставят на паузу свои проекты и начнут продавать их крупным застройщикам, например федеральным игрокам. Девелоперы не смогут платить строителям, те распустят персонал, законсервируют строительную технику. Следом прекратится подпитка рынка ремонтных услуг, по миру пойдут электрики, сантехники и штукатуры с отделочниками. Посыплется объем продаж отделочных материалов, начнутся проблемы у строительных магазинов, производителей стройматериалов и т. д.

В общем, новое жилье не продается, надвигается катастрофа целого сектора экономики, доля которого с учетом ЖКХ в валовом внутреннем продукте России составляет примерно 13%.

Ожидать повальных скидок не стоит. Девелоперы будут предлагать что угодно — рассрочки, траншевую ипотеку, совместные банковские программы, но не массовое снижение цен

Ожидать повальных скидок не стоит. Девелоперы будут предлагать что угодно — рассрочки, траншевую ипотеку, совместные банковские программы, но не массовое снижение цен

Разрыв шаблонов: цены не падают

Вслушаемся в рынок. Вы слышите, какой треск стоит? Это трещат шаблоны законов рынка. Когда нет продаж, их надо стимулировать, необходимо снижать цены. И все ждут, что цены упадут, а они не падают!

К примеру, по оценкам председателя комитета Госдумы РФ по финансовому рынку Анатолия Аксакова, цены на недвижимость до конца года могут упасть на 40%. «Есть мнение, что для снижения цен на недвижимость потребуется два года. Но я рассчитываю, что это произойдет быстрее, потому что строителям, чтобы запускать новые проекты, нужно продать уже возведенное жилье. Они вынуждены будут снижать цену. По некоторым оценкам, уже во второй половине этого года возможно снижение цен до 40 процентов», — заявил парламентарий в интервью «Парламентской газете».

Правда, аналогичный прогноз о снижении цен Аксаков зимой 2023-го давал и на лето 2024 года, но он не сбылся. В среднем по стране к августу ситуация разная: где-то они чуть-чуть просели, где-то выросли, но нигде нет обвала. А в Казани, по данным «Дом.РФ», средняя купленная квартира вместо 10,7 млн стала стоить 12,7 миллиона. При этом «квадрат» в столице РТ в июле вырос с 220 тыс. до 240 тыс. рублей.

«В нынешней ситуации цены не надо поднимать, — согласны представители казанских девелоперов. — Нужно стимулировать продажи. В идеале цену надо опустить, но этого не дает сделать растущая себестоимость строительства».

Скидки будут, говорят участники рынка. Но они будут или на какие-то старые, почти завершенные проекты: в этом случае выгодно быстрее продать, достроить, раскрыть эскроу-счета и получить деньги. Будут скидки и на неудачные планировки квартир, возможно, подешевле начнут продавать крупнометражные объекты. Но все это адресно. Ожидать повальных распродаж не стоит. Девелоперы станут предлагать что угодно — рассрочки, траншевую ипотеку, совместные банковские программы, но не массовое снижение цен.

Дом достроят в любом случае, но стимула снизить цену квартир просто нет

Дом достроят в любом случае, но стимула снизить цену квартир просто нет

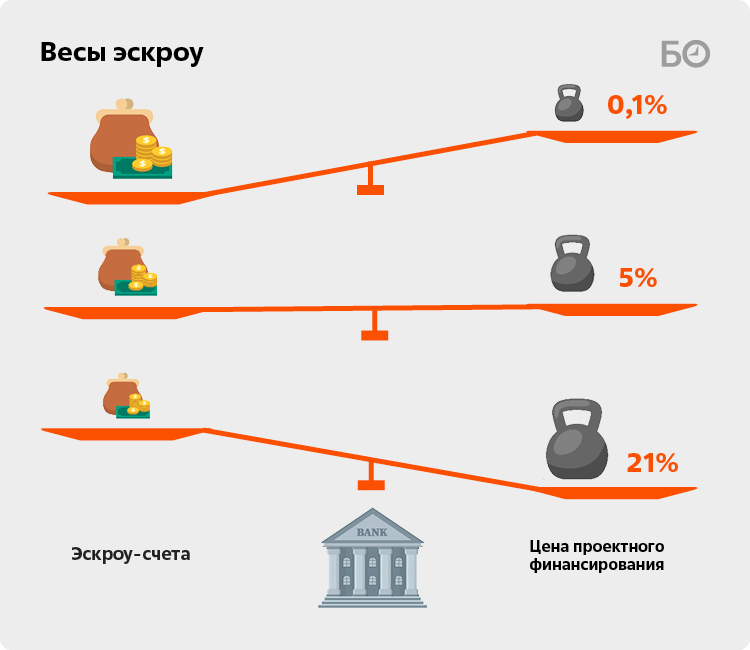

Весы эскроу: чем меньше покупают квартиры, тем больше они растут в цене

Весь ужас ситуации в том, что при падении продаж квартир они становятся только дороже. К такому подталкивает сама схема проектного финансирования. Это самая настоящая ловушка эскроу: чем хуже продажи, тем выше затраты на строительство за счет процентов по кредиту.

Давайте разберемся, как вообще работает схема долевых продаж с 2019 года. Через систему эскроу-счетов сейчас покупают почти все новостройки — есть страховка на сумму до 10 млн рублей, и глава ЦБ Эльвира Набиуллина считает, что сумму страховки надо поднимать до 30 миллионов. Это гарантия от появления обманутых дольщиков: деньги с эскроу-счетов застройщик получит только после сдачи дома, когда их основательно объест инфляция.

Систему финансирования стройки можно представить в виде весов. В основании — банк, куда сходятся все финансовые потоки. На левой чаше весов — покупатели и их эскроу-счета, на правой — стройка, которая идет за счет кредита. И для застройщика, как объясняют банкиры, может быть три процентные ставки. Первая — базовая. Если квартир продано мало, а котлован уже копают, цена кредита будет «„ключ“ плюс 3 процента», сейчас это 21% годовых. Вторая — льготная: если продажи идут хорошо и денежный мешок эскроу перевешивает кредит, тогда застройщик платит маленький процент. Когда на эскроу-счетах скапливается в 1,5–1,8 раза больше денег, чем выдано кредита, ставка падает до 0,1%. И вот вокруг этой вилки балансирует третья, средневзвешенная ставка. Она пересчитывается каждый день, поскольку баланс между пополнением эскроу и выборкой кредита на стройку меняется ежедневно. Но в среднем, по данным ЦБ, в Приволжском федеральном округе цена проектного финансирования в июле была 5,06% годовых — просто сказочно.

Итак, сейчас эскроу-счета пополняются плохо. Кредит для застройщика становится золотым: ставка поднимается в сторону рыночной («ключ» плюс 3%). Это давит на себестоимость — и застройщик вынужден поднимать цену квартиры. Конечно, запас времени есть: опрошенные «БИЗНЕС Online» девелоперы и риелторы сходятся во мнении, что три месяца застройщики переживут, даже не заметив проблем. Без особого беспокойства они протянут и полгода, а по некоторым проектам и год. В крайнем случае не будут сдавать объекты с опережением сроков, растянув срок продаж, и, вместо того чтобы достроить за два года, сделают это за три — как написано в проектной декларации.

В пользу этой оценки говорит успешное первое полугодие. По данным управления Росреестра, в Татарстане было продано за полгода 12,6 тыс. квартир. Для сравнения: в 2023-м с января по июнь было зафиксировано 8,6 тыс. сделок с новостройками. Разница — почти в 1,5 раза. А значит, подушка безопасности есть: в среднем девелоперы уже обеспечили себе низкие процентные ставки по ряду проектов. Даже если полгода-год не будет никаких продаж, застройщики смогут продолжать стройку, говорят участники рынка. Ведь кредиты-то они сейчас не платят — эти проценты, по сути, компенсируют дольщики, вложившиеся в стройку на ранней стадии. Деньги банку надо отдавать только после того, как будет сдан дом, до тех пор банк продолжает финансирование проекта. Так что обманутых дольщиков не будет. Дом достроят в любом случае, но стимула снизить цену квартир просто нет.

А сдохнут застройщики или нет… В кризис современный девелопмент поступит как ящерица: отбросит свой строительный хвост в виде лишних каменщиков и монтажников, затаится и будет ждать благоприятного времени. Главный актив в виде земельного участка и разрешения на строительство много «каши» не просит.

Лет пять назад квартиры покупали целыми подъездами в ожидании, что они подорожают к концу строительства. Так оно и было. Но времена инвесторов прошли, квартиры покупают в основном для себя

Лет пять назад квартиры покупали целыми подъездами в ожидании, что они подорожают к концу строительства. Так оно и было. Но времена инвесторов прошли, квартиры покупают в основном для себя

Цену не дает снижать рост себестоимости

Себестоимость строительства в Татарстане выше, чем в соседних регионах. Даже рабочая сила в РТ обходится примерно на 30% дороже, сравнивают девелоперы, работающие в других регионах России. Это особенно заметно на фоне строек БРИКС, где горят сроки, а потому и оплата рабочим выше.

Республика остается самым дорогим регионом по себестоимости строительства «квадрата» в Поволжье — это 83,6 тыс. рублей на метр, подсчитали аналитики «Дом.РФ», изучив проектные декларации строящихся домов. За год себестоимость выросла на 25%.

Впрочем, цена самой стройки — стройматериалов и рабочей силы — это лишь часть затрат. Есть еще и цена земли: она тоже растет. Состоявшаяся в этом году сделка по продаже тепличного хозяйства «Горводзеленхоза» в Казани показывает, что 3 га земли неподалеку от зоопарка компания «ПИК» купила за 911 млн рублей. Если учесть, что построить тут можно примерно 30–40 тыс. кв. м жилья, получается, что в цене «квадрата» квартиры одной только земли на 25–30 тыс. рублей (если начать строить прямо сейчас, а не платить проценты за вложенный капитал). Но это не самая высокая стоимость: в Казани на Аделя Кутуя, к примеру, сейчас продают гектар земли за 1 млрд рублей, и цена вырастет еще на 250 млн, рассказал один из собеседников «БИЗНЕС Online». Хотя, конечно, просить миллиард не значит получить его. Застройщики полагают, что цена земли не должна превышать 15% цены «квадрата». Но эта доля продолжает расти: земля, как говорил еще Марк Твен, — это тот товар, который больше не производят.

Добавим, что купленная земля не сразу идет под застройку — понадобится несколько лет, пока прорабатывается проект. А тем временем на цену земли придется насчитывать кредитные проценты, если земля покупается через бридж-кредит, ставка будет рыночной.

В себестоимости «квадрата» для застройщика лежат и требования банков. К примеру, при заключении договоров проектного финансирования банки требуют коэффициент маржинальности проекта на уровне 1,25. «Хотел бы я, чтобы прибыльность была 25 процентов! — говорит один из девелоперов. — В дорогих проектах она в лучшем случае 15 процентов».

Если сложить все вышеназванные факторы: себестоимость, землю, маржинальность, проценты на кредит за участок, затраты на проектирование, получается, что цена «квадрата» в Казани не может быть меньше 150–160 тыс. рублей. Но и это не все затраты — в цене лежит и маркетинг. Застройщики уже давно не реализуют просто квадратные метры — они продают ежемесячный платеж. Кто смог убедить клиента купить без первоначального взноса, в рассрочку за 2 рубля в месяц до конца строительства, по ставке в 3,5% годовых и т. д., тот и выигрывает. Оценить маркетинговый навес сложно, это знают разве что сами девелоперы. Но говорят, что это еще 30–40 тыс. на «квадрат».

Лет пять назад квартиры покупали целыми подъездами в ожидании, что они подорожают к концу строительства. Так оно и было. Но времена инвесторов прошли, квартиры покупают в основном для себя. И сейчас квартира от застройщика за живые деньги может оказаться дешевле, чем в ипотеку: можно убрать бо́льшую часть маркетинговых затрат. «Торгуйтесь, ведите переговоры, — советуют риелторы. — В Москве эта история уже проходит легко, застройщики стали более лояльны. Можно прийти, предложить такие схемы, хотя в Казани это пока какие-то не массовые истории. Все зависит от того, как складываются продажи у каждого конкретного застройщика».

Казань обгоняют Краснодар, Новосибирск, Екатеринбург и Тюмень — во всех этих городах средняя цена «квадрата» ниже, чем в столице РТ, а строят там больше

Казань обгоняют Краснодар, Новосибирск, Екатеринбург и Тюмень — во всех этих городах средняя цена «квадрата» ниже, чем в столице РТ, а строят там больше

Отдаленные последствия: есть ли риск дефицита жилья?

Еще один момент, который не дает снижать цены на «квадрат», — это малый объем застройки. Если квартир будет мало, а спрос никуда не денется, возникает дефицит. А дефицитный товар подешеветь не может.

Казань далеко не лидер среди российских городов-миллионников по объемам ввода жилья. К примеру, в 2023 году было сдано 1,3 млн кв. м — это 5-е место в РФ, если исключить Москву и Питер. Год назад, впрочем, столица РТ была вообще за пределами первой десятки лидеров.

Казань обгоняют Краснодар, Новосибирск, Екатеринбург и Тюмень — во всех этих городах средняя цена «квадрата» ниже, чем в столице РТ, а строят там больше. Исторически объемы стройки в Казани были близки к объемам продаж, лишнего «навеса» квартир нет. Вспомните, что те же федеральные игроки начали более-менее массово появляться в городе относительно недавно — к примеру, ПИК зацепился за земли в столице РТ в 2020 году. В Казани появились «Комос», «Самолет», Glorax, «Эталон» (сменил ЮИТ), «Точно», ФСК — в общем, интерес есть. Но будет ли расти объем строительства?

Скорее всего, нет. Во-первых, участков под комплексную застройку «здесь и сейчас» немного: это «Восточная дуга», где есть вопросы с дорогами, это речной порт, это промзона на Кутуя – Родины. Но, как мы уже смотрели выше, цена, которую ломят владельцы земель, соответствует рынку и увеличивает себестоимость метра.

Во-вторых, в кризис проекты скорее будут тормозить, чем начинать. Давайте вспомним ковид: девелоперы почувствовали снижение спроса и ответили торможением новых проектов. Эффект мы видим годы спустя. Сейчас объем ввода новых новостроек очень низок: если посмотреть цифры «Единого ресурса застройщиков», ни один девелопер в Казани в 2023-м не сдал даже 100 тыс. «квадратов» новых квартир, хотя в прежние годы лидеры сдавали по 120–160 тыс. кв. метров.

Но затем рынок разогнался: прямо сейчас в Татарстане строится почти 60 тыс. квартир — небывалая для республики цифра. Это 3 млн кв. м жилья, из них уже продано 40% площадей. Так что на фоне ипотечных проблем девелоперы, с которыми пообщался «БИЗНЕС Online», говорят, что для старта новых проектов надо оценить ситуацию. Банкиры тоже отмечают, что новые проекты, скорее всего, будут отложены. Значит, на понижение спроса девелоперы ответят снижением предложения.

В 2025 году снова поменяются условия выдачи ипотеки. Центробанк стремится ввести универсальные требования, чтобы снизить количество «схематозов» застройщиков и банков вроде «рассрочки за 2 рубля» или траншевой ипотеки

В 2025 году снова поменяются условия выдачи ипотеки. Центробанк стремится ввести универсальные требования, чтобы снизить количество «схематозов» застройщиков и банков вроде «рассрочки за 2 рубля» или траншевой ипотеки

Прогнозы и ожидания: рост доходов и депозитов, новая ипотека и рост спроса на недвижимость

Чего же ожидать в ближайшей перспективе — полгода, год? Если коротко, то следующих моментов:

- ипотека снова подорожает, ЦБ ужесточит условия кредитования;

- появятся новые льготные ипотечные программы;

- спрос на новые квартиры начнет восстанавливаться в октябре;

- деньги из вкладов рано или поздно потратят на недвижимость.

Как полагают участники рынка, правительство вряд ли допустит обрушение стройкомплекса, за благополучием которого стоят еще и банки. В стройкомплексе, судя по общению с «БИЗНЕС Online», рассчитывают на поддержку государства. Изъятие масштабного ипотечного допинга объясняется тем, что он слишком дорого обходится бюджету страны после взлета ставки Центробанка. Но на смену могут прийти новые адресные программы — прежде всего рассчитанные на молодых специалистов, а также людей, занятых в промышленности, строительстве и науке.

Доступной ипотеки не будет еще очень долго. И поэтому тем, кто купил квартиру в рассрочку, но хотел рассчитаться через пару лет за счет дешевой ипотеки, не повезло: дешево не будет. Наоборот, прогноз ЦБ неблагоприятен. Регулятор скорее вновь повысит ключевую ставку на ближайшем заседании 13 сентября, чем снизит ее. Прогноз повышения — как минимум 1–2%. Даже если цикл снижения и начнется, он будет постепенным. Опустить ставку до приемлемых 10% можно года за два. Значит, до 2027-го придется жить в условиях очень дорогой ипотеки при очень дорогих ценах на квадратный метр. Но двух лет без продаж отрасль просто не выдержит.

В 2025-м снова поменяются условия выдачи ипотеки. Центробанк стремится ввести универсальные требования, чтобы снизить количество «схематозов» застройщиков и банков вроде «рассрочки за 2 рубля» или траншевой ипотеки. Потому тем, кто рассчитывает на эти инструменты, не стоит слишком тянуть со сделкой.

Кроме того, застройщики рассчитывают и на «денежный навес». По данным агентства страхования вкладов, общий объем денег на депозитах за полгода вырос на 13,5%. Россияне хранят в банках 68 трлн рублей, тут играет свою роль и тот факт, что выводить их за рубеж чревато проблемами. Рано или поздно часть этих денег все равно окажется на рынке недвижимости. Уже сейчас выгодно покупать квартиру с отсрочкой платежа. И очень часто покупатели кладут на хорошие депозиты свои миллионы, а не отдают за квартиру сразу, поэтому и сделок за наличку с квартирами очень мало.

Кажется смешным, но росту спроса будет способствовать рост доходов населения. В последние три года разрыв между ценой «квадрата» и средней зарплатой резко вырос. Но теперь рост цен на жилье вряд ли будет сильно обгонять инфляцию. А рост зарплат уже ускорился: к июню они выросли на 17%, и эти ножницы между ценой «квадрата» и средней зарплатой будут сокращаться.

Как говорят девелоперы, спрос уже начал восстанавливаться: консультации клиентов потихоньку возвращаются. Если не случится никаких серьезных изменений — спрос будет нарастать, где-то с октября каждый месяц количество сделок с новостройками станет расти на 10%. И тогда через полгода падение, которое мы наблюдаем в июле-августе, окажется отыграно. Остается наблюдать, что из всех этих прогнозов сбудется, а что — нет.

Комментарии 212

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.